Jak uregulować deregulację?

Po opublikowaniu przez Departament Efektywności Wydatków Publicznych i Rachunkowości Ministerstwa Finansów w lutym 2022 roku dokumentu pt. „Zawód księgowego – kierunki rozwoju”, księgowe i księgowi na różnych szczeblach i w różnych formach zatrudnienia w naszym kraju próbują odgadnąć jaka czeka ich przyszłość. Tym bardziej, że od tamtej pory trwają konsultacje w przedmiocie potencjalnych nowych rozwiązań, ale nadal nie opublikowano wyników badania opinii księgowych co do preferowanego kierunku zmian. W niniejszym artykule przedstawiamy pokrótce chronologię zmian, które doprowadziły do obecnej sytuacji.

W latach 1994-2014 usługowe prowadzenie ksiąg odbywało się na podstawie uprawnień nadawanych przez Ministerstwo Finansów. W omawianym okresie wydano ponad 100 tysięcy takich uprawnień.

– Należy przy tym zwrócić uwagę, że co do wykonywania zawodu księgowego w charakterze pracownika, czy to w dziale finansowym firmy, czy pracując na rzecz przedsiębiorcy świadczącego usługi dla innych podmiotów, nie wprowadzono żadnych ograniczeń – mówi Grzegorz Bosy, Prezes Zarządu Oddziału Wielkopolskiego w Poznaniu Stowarzyszenia Księgowych w Polsce (SKwP).

Od 10 sierpnia 2014 roku, za przyczyną ustawy deregulacyjnej, rynek usług księgowych został otwarty. Przedsiębiorca jako potencjalny klient wybierając biuro rachunkowe, które go obsłuży, miał się kierować zaufaniem.

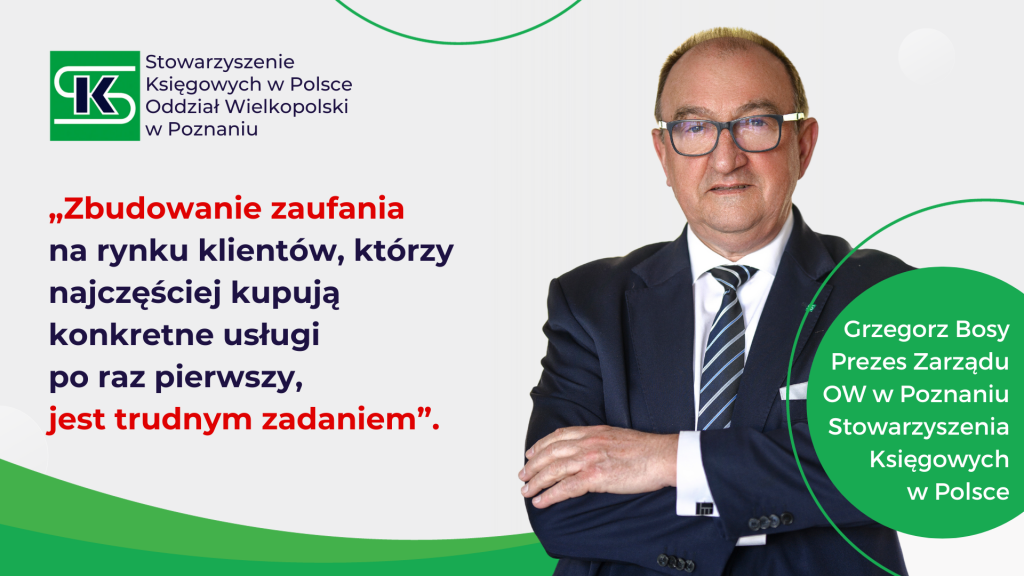

– Problem w tym, że biura rachunkowego jako dostawcy określonych, bardzo specjalistycznych usług mających duże znaczenie dla biznesu, nie zmienia się często – podkreśla Prezes Zarządu Oddziału Wielkopolskiego w Poznaniu SKwP. – Wielu przedsiębiorców korzysta z usług biura rachunkowego wybranego jeszcze przed rejestracją działalności. Nietrudno więc wyobrazić sobie, że zbudowanie zaufania na rynku klientów, którzy najczęściej kupują konkretne usługi po raz pierwszy, jest trudnym zadaniem – zwraca uwagę.

Cztery lata później przeprowadzono badanie opinii, które wykazało, że założenia deregulacji nie zostały zrealizowane w pełni. W szczególności obniżyła się jakość świadczonych usług. Nie wypracowano również skutecznego mechanizmu rynkowej certyfikacji, który cieszyłby się takim zaufaniem, jak dokument wydawany przedtem przez Ministerstwo Finansów.

Jednocześnie z badania wynikało, że nie należy wracać do rozwiązań sprzed 1994 roku ze względu na konieczność ciągłej aktualizacji wiedzy.

– Trzeba pamiętać, że aktualizacja wiedzy jest jednym z najbardziej istotnych warunków świadczenia przez biura rachunkowe usług na poziomie gwarantującym bezpieczeństwo klienta i szeroko pojętego obrotu gospodarczego – zwraca uwagę Grzegorz Bosy.

W opracowaniu Ministerstwa Finansów wskazano, że w krajach UE jedynym zawodem regulowanym w zakresie rachunkowości jest zawód biegłego rewidenta. W przypadku „księgowego” każde z państw UE prezentuje inne podejście tworząc indywidualne rozwiązania i regulacje.

W Polsce „twardej regulacji” poddany został zawód biegłego rewidenta oraz doradcy podatkowego. W przypadku „księgowego” nie ma nawet definicji tego zawodu. Trudność w określeniu jednoznacznym wykonywanej profesji wynika z tego, że osoby pracujące jako księgowe i księgowi mają bardzo zróżnicowany zakres obowiązków, uprawnień oraz odpowiedzialności.

– Zakres umiejętności, kwalifikacji oraz poziom w hierarchii zatrudnienia jest bardzo różnorodny, często zależny od tego, w jakim podmiocie dana księgowa lub księgowy pracuje – wskazuje Grzegorz Bosy.

Wg danych GUS za rok 2019, około 300 tys. przedsiębiorstw prowadzi księgi rachunkowe, około 1,5 mln prowadzi podatkową księgę przychodów i rozchodów, 400 tys. prowadzi ewidencję przychodów, około 75 tys. przedsiębiorców jest na karcie podatkowej. Mimo, że nie można ustalić precyzyjnie ile osób w kraju zajmuje się obsługą księgową tych podmiotów, powyższe dane wskazują, że są to wielkości znaczące. Przykładowo przyjmując, że skoro biura rachunkowe obsługują znacznie więcej niż jeden podmiot, a z drugiej strony – duże firmy mają więcej niż jedną osobę w dziale finansowym, to na pięć firm będzie przypadała jedna księgowa lub księgowy, to daje nam 455 tysięcy osób pracujących w zawodzie w Polsce. Nawet jeśli uznamy, że ta relacja to 10 firm na jedną księgową lub księgowego, nadal mamy kilkaset tysięcy osób w zawodzie. Dla porównania – doradców podatkowych jest niecałe 10 tys., biegłych rewidentów nieco ponad 5 tys.

Resort finansów – odpowiedzialny za regulacje zawodów księgowych – zaprezentował więc trzy kierunki rozwoju prosząc zainteresowanych o opinie w przedmiotowej sprawie.

W pierwszej propozycji nastąpiłoby włączenie zawodu księgowego do katalogu zawodów regulowanych, czyli tzw. twarda regulacja. Zakres czynności wykonywanych przez księgowego zostałby ustawowo określony, a do ich wykonywania niezbędne byłoby posiadanie odpowiednich uprawnień. Zezwolenie na usługowe prowadzenie ksiąg przyznawane byłyby po spełnieniu ściśle określonych wymogów. Zatem osoby nieposiadające stosownych uprawnień nie mogłyby wykonywać tych czynności w ogóle.

– Należy sobie zadać przy tym pytanie, co stałoby się wówczas z księgowymi pracującymi w działach księgowości w przeróżnych organizacjach nie będących biurami rachunkowymi. Przecież działy finansowe są nie tylko w firmach. Szkoły, instytucje administracji publicznej, jednostki samorządowe – wszystkie tego typu podmioty również zatrudniają księgowe i księgowych – przypomina Grzegorz Bosy.

W przypadku twardej regulacji powołany zostałby osobną ustawą samorząd zawodowy księgowych, a przynależność do niego byłaby obligatoryjna – analogicznie do innych zawodów regulowanych. W grę wchodziłoby najpewniej przejście postępowania kwalifikacyjnego pozwalającego na wpis do rejestru lub na listę, a następnie opłacanie rocznych składek oraz szereg innych obowiązków, prawdopodobnie porównywalnych z tymi nałożonymi na doradców podatkowych i biegłych rewidentów. W przypadku tych ostatnich katalog obowiązków przedstawia się następująco (zgodnie z art. 8 ustawy o biegłych rewidentach, firmach audytorskich i nadzorze publicznym):

- Postępowanie zgodnie ze ślubowaniem

- Podnoszenie kwalifikacji zawodowych

- Przestrzeganie krajowych standardów wykonywania zawodu, wymogów niezależności i zasad etyki zawodowej

- Regularne opłacanie składki członkowskiej

- Przestrzeganie uchwał organów samorządu;

Ustawowa lista obowiązków doradców podatkowych jest nieco krótsza, natomiast zarówno u nich, jak i u biegłych rewidentów istnieje obowiązek zachowania tajemnicy zawodowej oraz obowiązek ubezpieczenia odpowiedzialności cywilnej, który jest wspólnym punktem z obecnymi wymogami stawianymi biurom rachunkowym.

Jako druga propozycja resortu finansów w zakresie unormowania kwestii zawodu księgowego rozważana jest profesjonalizacja – pozyskiwanie stosownych uprawnień nadawanych przez instytucję, która potwierdzi wymagane kwalifikacje oraz umiejętności. Ważne będzie kto wskazuje tę instytucję, czy te instytucje, jeśli miałoby ich być więcej. Czy pozostaje to w gestii Ministerstwa Finansów, czy może jakiejś innej instytucji państwowej?

Takie podejście wiązałoby się także z obowiązkiem ciągłego doskonalenia zawodowego, wprowadziłoby nadzór. Nie dyskwalifikowałoby to jednak podmiotów nie posiadających takich uprawnień. Mogłyby nadal wykonywać dotychczasowe usługi, ale przedsiębiorca miałby dodatkowe narzędzie potwierdzające kompetencje po stronie części usługodawców, co sprawiłoby, że jego wybór mógłbym być bardziej świadomy.

W trzecim wariancie Ministerstwo Finansów dopuszcza utrzymanie obecnego stanu prawnego, tj. oparcie się tylko i wyłącznie na kwalifikacjach rynkowych. A zatem każda instytucja prowadząca szkolenia powinna sama zapewnić renomę swoich produktów edukacyjnych. Tak, aby wydawane certyfikaty były rzeczywiście wykorzystywane przez okazicieli – absolwentów kursów i szkoleń – do budowania przewagi konkurencyjnej na rynku usług rachunkowych lub – w przypadku księgowych aplikujących bezpośrednio do firm – na rynku pracy.

Wszystkie zaprezentowane rozwiązania mają zalety i wady. Pełna regulacja zapewnia nadzór nad aktualizacją wiedzy przez świadczących usługi, uprawnienia nadane przez państwo cieszą się natomiast wyższym uznaniem niż certyfikaty niezależnych instytucji. Korzyścią tego rozwiązania jest też przejęcie kontroli nad wykonywaniem zawodu przez samorząd, który w tym scenariuszu będzie powołany do życia. Wadą będzie konieczność zarządzania samorządem, koszty utrzymania go, ale również ograniczenie dostępu do zawodu dla nowych kandydatów i niejasny status osób, które dołączyły do zawodu w okresie deregulacji. Profesjonalizacja będzie dawać kontrolę i nadzór instytucji nad kompetencjami świadczących usługi dzięki wyznaczonym standardom. Trudniej jednak niż w pełnej regulacji będzie egzekwować ich przestrzeganie. Nie wiadomo też, na ile potencjalni klienci będą darzyć uznaniem certyfikaty instytucji wskazanych przez państwo, ale nadal nie-państwowych. Te dwie opcje będą też z całą pewnością wiązały się z ograniczeniem dostępu do księgowych i podniesieniem ceny za ich usługi i wynagrodzeń za świadczoną prace.

Plusem pozostawienia aktualnego stanu rzeczy jest dalsze funkcjonowanie wolnego rynku w branży usług księgowych i swobodny dostęp do zawodu dla kandydatów. Minusem – to, co doprowadziło do rozważań o przyszłości księgowych, czyli duża niepewność co do jakości świadczonych usług dla niedoświadczonych nabywców.

Poproszono zainteresowanych o opinie w omawianych kwestiach. Ministerstwo zobowiązało się do końca kwietnia 2023 roku przedstawić wyniki z nadesłanych ankiet. Niestety, rok wyborczy rządzi się swoimi prawami…

Czekamy na propozycje ze strony resortu finansów. Przyszłość naszego zawodu jest w gestii Ministerstwa Finansów.

Czytelników tego artykułu zachęcamy natomiast do dyskusji w mediach społecznościowych. Szczególnie interesuje nas opinia osób, które otwierały biura rachunkowe lub zaczynały pracę w księgowości już po 2014 roku, kiedy – nie mając doświadczenia – musiały się zmierzyć z rynkową konkurencją i presją klientów na obniżanie cen. Państwa głos w tej dyskusji będzie szczególnie – nomen omen – cenny. Czekamy na naszych profilach we wszystkich platformach, gdzie jesteśmy obecni.